微信支付发布了关于“刷脸支付”设备及服务的最新政策,旨在进一步规范市场、提升安全标准并激励商户接入。此举一出,业界目光再次聚焦于由支付宝“蜻蜓”和微信“青蛙”引领的刷脸支付赛道。在政策与技术双重驱动下,刷脸支付正加速渗透线下商业场景,而市场是否会走向一家独大的局面,成为各方关注的焦点。

一、 政策驱动:安全与生态并重,市场准入门槛提升

微信支付此次政策更新,核心在于强化设备认证与管理、明确服务商职责、并优化商户激励体系。政策要求所有接入的刷脸支付设备必须通过官方安全认证,确保用户生物信息在采集、传输、存储与验证各环节的安全。政策进一步厘清了设备提供商、软件服务商与商户之间的权责关系,推动产业链健康有序发展。此举不仅是对监管要求的积极响应,也预示着刷脸支付将从初期的“跑马圈地”迈向“精耕细作”阶段。安全合规已成为市场竞争的基础门槛,任何玩家都无法绕行。

二、 双雄争锋:“蜻蜓”攻势凌厉,“青蛙”生态防御

当前,刷脸支付市场呈现出支付宝“蜻蜓”与微信支付“青蛙”双雄并立的格局。

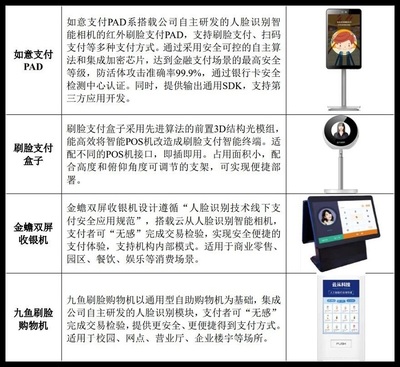

- 支付宝“蜻蜓”:凭借先发优势与技术积累,通过持续迭代硬件(从“蜻蜓”一代到多代产品)、大幅降低设备成本、并投入巨额补贴激励商户和用户,迅速铺开了市场覆盖率。其核心策略是依托阿里生态的协同效应(如与淘宝、天猫、饿了么、高德等联动),将支付作为线下流量入口,为商户提供从支付到营销、会员、供应链的数字化整体解决方案,构建商业闭环。

- 微信支付“青蛙”:则更侧重于发挥其社交与连接优势。最新政策中强调的“联动微信生态能力”,意味着“青蛙”设备不仅是支付工具,更是连接小程序、公众号、企业微信、广告等微信商业生态的物理节点。微信通过其强大的用户触达和社交关系链,帮助商户实现支付即会员、精准营销和私域流量运营。其战略是防守与进攻并举,在巩固现有支付市场份额的通过生态赋能深化商户粘性。

三、 一家独大?可能性甚微,多元共存是常态

尽管“蜻蜓”目前在市场声量和铺设速度上略显领先,但断言其将“一家独大”为时尚早,甚至可能性很低。原因在于:

- 市场体量足够庞大:中国线下商业场景极其复杂多元,从大型商超到小微商户,从一线城市到县镇乡村,需求层次多样,单一品牌很难完全覆盖所有场景和需求。

- 商户端选择权增强:越来越多的商户倾向于同时接入支付宝和微信支付,以满足不同用户群体的支付偏好,避免因支付方式单一而损失客源。“二选一”在支付终端层面并不符合商户自身利益。

- 技术壁垒并非不可逾越:刷脸支付的核心技术(3D结构光、活体检测等)已相对成熟,硬件成本也在快速下降。竞争的关键将逐渐从硬件本身,转向其承载的生态服务、给商户带来的实际价值(降本增效)以及综合解决方案的能力。

- 潜在的“第三极”:银联云闪付等国家队选手依托银行网络资源,亦在刷脸支付领域有所布局;一些垂直领域的专业服务商也可能在特定行业形成差异化优势。

四、 未来展望:解决方案之争,生态赋能定成败

未来的竞争,绝非单纯的设备铺设数量之争,而是“刷脸支付解决方案”的深度与广度之争。

- 解决方案深度:体现在能否深入不同行业(如零售、餐饮、医疗、交通)的业务流程,提供定制化的“支付+经营”数字化方案,真正解决商户痛点。

- 解决方案广度:则体现为生态的开放性与集成能力。谁能更有效地整合内外部资源(如ERP、CRM、营销平台、金融服务),为商户提供一个高效、便捷的一站式管理后台,谁就能赢得更多青睐。

数据安全与用户隐私保护将始终是高悬的“达摩克利斯之剑”,相关政策法规的完善也将持续影响市场走向。

结论

微信支付最新政策的发布,标志着刷脸支付市场进入规范化、生态化竞争的新阶段。支付宝“蜻蜓”虽势头强劲,但微信“青蛙”背靠十二亿用户的生态护城河同样深广。在可预见的市场更可能呈现“双巨头主导,多角色参与”的格局。最终的赢家,将是那些能够通过安全、可靠、智能的刷脸支付解决方案,为商户创造最大价值,并为用户提供最流畅体验的平台。刷脸支付的战争,远未到终局,好戏或许才刚刚开始。